顺顺法务咨询(东莞)有限公司

产品库

产品库

东莞恶意逾期如何起诉 值得信赖 顺顺法务咨询供应

- 价格面议

- 订货量1-100件

- 产品型号

- 原产地广东省

- 品牌

- 产品数量1000

- 行业商务服务>法律服务

- 产品系列东莞恶意逾期如何起诉,逾期

顺顺法务咨询(东莞)有限公司

联系人:蔡奕鹏

手机:180-24687298

电话:18024687298

邮箱:380958736@qq.com

地址:广东东莞市东莞市南城街道东莞大道南城段428号寰宇汇金中心9栋1单元707室

产品描述

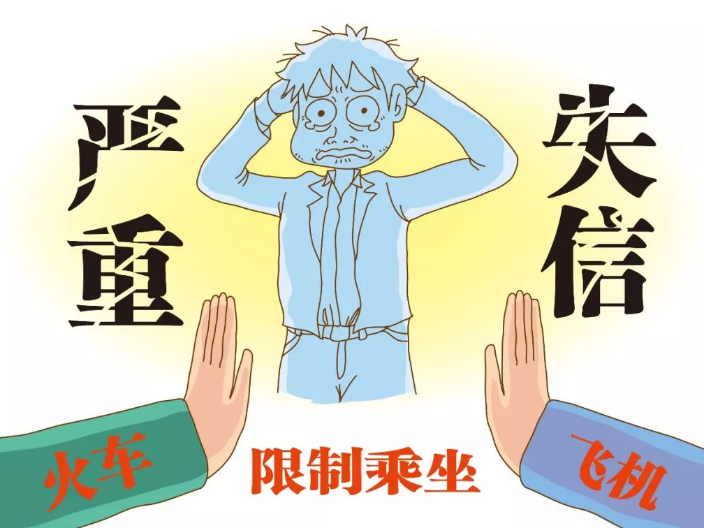

逾期导致失信是后果很严重的一件事,那当你成为失信被执行人后,具体的影响有哪些呢?3.限制出入境依据《民事诉讼法》以及z高人民法院、z高人民检察院、公安部、国家i安i全部《关于依法限制外国人和中国公民出境问题的若干规定》,人民法院对中国公民可根据通报备案对象的不同情况,采取相应的禁止、限制、控制出境的措施,当事人有未执行民事案件的,向当事人口头通知或书面通知,在其案件(或问题)执结之前,不得离境。4.禁驾2015年1月重庆市高级人民法院和2016年3月浙江省云和县人民法院,先后将被执行人驾驶小型汽车纳入高消费行为限制范围。虽然禁驾还只是部分法院进行的措施,但随着失信人限制措施的加强,这可能会慢慢得到推广。绝大部分银行的协商个性化分期都是影响征信的。东莞恶意逾期如何起诉

先还催收力度大的网贷?面对网贷的暴i力催收,有些人觉得压力太大,所以当手里有钱的时候,就会优先还那个平台的钱。但是,还了一期之后,后续又没钱了怎么办?又逾期?网贷逾期之后,会有高额的罚息以及违约金,你还款的一大部分都抵扣的是这些罚息和违约金,真正还到你本金实际上的其实是非常少。所以,这样还款很不划算。协商一次性还款。当手里有一些钱的时候,就可以跟网贷公司协商还款,只还本金或者再加一点利息,这种一次性的解决方案是z好的。有人说怕会被平台拒绝,其实专业的事可以交给专业的人来做。可以通过咨询我们,接受科学的还款指导,制定个性化还款方案;停止催收和罚息违约金;避免被起诉甚至被判刑的风险;减轻还款压力,让你有充足的时间和精力,安心挣钱,安稳上岸!东莞恶意逾期如何起诉如果你担当了他人贷i款的担保人,那么他人的贷i款逾期了,也可能会出现在你的报告之中。

如何避免逾期?1.合理规划还款计划借款人应该在借款之前就制定好还款计划,包括还款日期、还款金额等。在还款期限前,借款人应该提前准备好还款资金,确保能够按时还款。2.提前还款如果借款人有能力提前还款,可以减少逾期的风险。提前还款不仅可以避免逾期产生的费用,还可以提高借款人的信用评级。3.与债权人协商如果借款人无法按时还款,应该及时与债权人联系,说明情况并请求延期还款或分期还款。与债权人协商可以避免逾期产生的法律风险,同时也可以减少逾期产生的经济损失。

贷i款逾期后,如何正确进行协商?主动协商贷i款逾期后,借款人z好能主动和贷i款平台取得联系,说明自己并非恶意逾期,并表示有还款意愿。一般情况下,借款人主动联系平台,展现出真诚的沟通态度,平台是愿意和借款人进行协商,讨论出一个双方都能接受的方案的。反之,如果像“反面教材”中的借款人一样,逾期后反而拿自己当“大爷”,对客服人员和平台恶语相向、言辞激烈,协商成功的可能性极低。有明确理由在协商还款时,一味地口头表示自己没钱、还不起是起不到作用的。z好能提供一些材料,证明自己当前确实无力偿还,并非恶意拖欠。有了证明材料,协商时才更有说服力,成功率也会随之提高。逾期不但影响征信,还可能带来额外的费用。

当你有信用i卡,网贷,银行贷i款,私人借款的时候,你该怎么去处理这个债务呢,顺序又是怎样子的呢?逾期之后催收z猛烈的,z不讲武德的就是网贷,而很多人就是因为受不了网贷的催收,就到处去借钱,或者把每个月的工资都先把网贷给还了,导致其他债务一点都没处理,z后直接被银行起诉了。处理债务的先后顺序:信用i卡,银行贷i款,私人借款,网贷。当然这个顺序不是j对的,网贷一定是放在z后来处理的,像其他的债务,根据你自己的实际情况确定,比如说私人借款,很着急的,你就先还,如果能协商拖后的就可以协商一下,后面再还根据自己的情况去定,它不是死的。就是网贷一定是放到z后面去处理的,这个大家一定要记住,不管他怎么催收你爆你通讯录也好,打死不能先处理网贷。银行通常会对逾期账户收取额外的罚款和利息。东莞个人逾期案例

不同类型的逾期客户,不同的催收策略!东莞恶意逾期如何起诉

在贷i款逾期后,首先,借款人应立即采取行动,以防止问题进一步恶化。5、加强风险管理:为了避免未来再次出现逾期问题,应加强自身的财务和信用风险管理。制定合理的还款计划,并确保有足够的现金流来支付每月的还款金额。6、定期回顾贷i款协议:定期回顾贷i款协议和相关条款,确保了解所有的责任和义务。同时,关注利率和罚息等费用的变动情况,以确保按时还款。7、持续关注信用记录:定期检查信用记录,及时发现和处理任何异常情况。确保信用记录的准确性和完整性,以便在未来获得更好的贷i款条件和金融服务。8、寻求专业咨询:在面临复杂的贷i款问题时,可以考虑寻求专业的法律咨询服务。专业人士可以提供有针对性的建议和解决方案,帮助你更好地管理贷i款和信用风险。东莞恶意逾期如何起诉